مزایای مالیات سبز

متخصصان اقتصادی و قانونگذاران مزایای زیر را برای مالیات سبز قایلند که در ادامه به اختصار آمده است:

1- کاهش هزینههای خارجی (عوارض خارجی)

در ادبیات اقتصاد، منظور از واژه هزینه خارجی، هزینههایی هستند که در نتیجه انجام یک فعالیت و یا استفاده از محصولی خاص بر جامعه تحمیل میشوند، بدون این که عامل ایجاد کننده هزینه، ملزم به پرداخت آن باشد.

برای نمونه، آلودگی هوا به گازهای سمی به میزانی که منجر به وقوع بیماریهای تنفسی شود، یک هزینه جانبی را به برخی افراد جامعه تحمیل میکند، بدون این که آلوده کننده مسؤولیتی در مقابل پرداخت هزینههای آن داشته باشد.

آلوده کننده، به شکل ارادی، محیط زیست را آلوده میکند، در حالی که افراد جامعه به شکل غیرارادی، مجبور به تحمل شرایط و پرداخت هزینه خسارتهای ناشی از آلودگی هستند. به این ترتیب، مالیات سبز، مانعی در برابر ایجاد آلودگی است و سبب افزایش رفاه اجتماعی میشود.

2- کنترل افزایش دمای کره زمین

یکی از نگرانیهای عمده محیط زیست به ویژه در مسیر توسعه پایدار، انتشار گازهای گلخانهیی است که به عنوان عامل اصلی گرم شدن دمای کره زمین محسوب میشوند.

نگرانی از آب شدن یخهای قطبی و بالا آمدن سطح آب دریاها، اقیانوسها و از بین رفتن تالابها، شدت یافتن فصلها، سردتر شدن زمستانها و گرم و خشکتر شدن تابستانها، تغییر میزان و زمان وقوع بارش در مناطق مختلف و در نتیجه تاثیر بر فرسایش و رطوبت خاک و به طور خاص غیرقابل پیشبینی شدن اقلیم که همگی خسارات جبرانناپذیر و شدیدی را به جامعه بشری و در گسترههایی در فراتر از مرزهای کشورها، بر جای میگذارند،همگی معمول و متاثر از گرم شدن دمای کره زمین است.

هر گاز گلخانهیی عمر جوی و اثرات مخصوص به خود دارد. به منظور محاسبه این تفاوتها، شاخص پتانسیل گرمایش جهانی تعریف شده است که در آن هر گاز گلخانهیی به معادل دیاکسید کربن آن تبدیل شده است.

برای نمونه، اثر گرمایشی یک کیلوگرم گاز متان طی بازه زمانی 100 سال، 21 برابر یک کیلوگرم دیاکسیدکربن در همین مدت است. مقدار دیاکسیدکربن سوختهای فسیلی، نقش مهمی در برآورد انتشار گازهای گلخانهیی و اثرات مستقیم در گرمایش دمای کره زمین دارد، به همین دلیل، قوانین زیادی در ارتباط با مالیات دیاکسیدکربن در کشورهای گوناگون به تصویب رسیده است.

3- بهبود درآمدهای پایدار

منابع مالی درآمدی دولتها از تنوع گستردهیی برخوردارند و مالیاتها همواره به عنوان منبعی دایمی و قابل پیشبینی، مورد توجه دولتها در راستای برنامههای اقتصادی بوده است.

مالیات سبز از این منظر بسیار حایز اهمیت است و به دو صورت زیر اعمال میشوند:

- مالیات مستقیم: بر انواع نهادههای تولیدی و کالاهای مصرفی که استفاده از آنها به نوعی با آسیب¬های محیط زیستی همراه است، وضع میشود (مالیات بر مواد سوختی، کودهای شیمیایی، روغنها، حشرهکشها، فرآوردههای نفتی و پلاستیکها).

- مالیات غیرمستقیم: بر مبنای سنجش میزان انتشار آلودگی تعیین میشود.

اخذ مالیات مستقیم نسبت به مالیاتهای غیرمستقیم که مستلزم سنجش حجم انتشار است، آسانتر و کاربردیتر است.

نمایی از مالیات سبز در برخی کشورها

مالیات سبز در کشورهای مختلف به صورتهای متفاوتی اخذ میشود. در کشورهای توسعه یافته مالیاتها در سه دسته طبقهبندی میشوند:

1- مالیات بر انرژی

برخی کشورها با هدف کاهش یا کارآمدی مصرف انرژیهایی که منجر به تولید حجم زیادی دیاکسیدکربن میشوند، بر مصرف انرژی و برق مالیات وضع کردهاند.

در ادامه به نمونههایی از آن اشاره میشود:

- پرداخت یارانه در کشورهای سوئد و فنلاند برای استفاده از انرژیهای منابع پایدار.

- تخفیفات مالیات بر درآمد دولت چین به واحدهایی که مصرف انرژی خود را کاهش میدهند و یا از منابع انرژی پاک استفاده میکنند.

- اعطای اعتبار مالیاتی در ایالات متحده آمریکا، برای گسترش استفاده از انرژیهای باد، خورشید، زیست توده و فنآوری بر پایه انرژیهای تجدید پذیر.

- حذف عوارض کالاها و خدماتی که از طریق کاهش مصرف انرژی در ژاپن تولید میشوند.

- اخذ مالیات دیاکسیدکربن در کانادا (به خصوص ایالت بریتیش کلمبیا) برای واحدهایی که از سوختهای فسیلی استفاده میکنند.

2- مالیات بر دفع زباله و مواد زاید

برخی از کشورها بر دفع زبالههای شهری، به ویژه آنهایی که به محیط زیست آسیب میرسانند، مالیات وضع میکنند.

نمونههای آن به شرح زیر است:

- وضع مالیات بر زبالههای تجاری و خانگی در کشور سوئد که سبب کاهش میزان زبالهها و افزایش بازیافت شده است.

- مالیات بر ظروف نوشابه در فنلاند (قوطیهای فلزی و بازیافتی) و معافیت ظروف قابل بازیافت.

- مالیات بر کیسههای پلاستیکی حمل کالا در کشورهای انگلستان و آلمانی

- دریافت مالیات در کشور کانادا از واحدهای آلوده کننده که درآمد آنها سالانه بیش از 100 میلیون دلار است. این سیاست سبب شده تا واحدهای تولیدی پیوسته در جست و جوی شیوههای کاهش آثار منفی خود بر محیط زیست و مدیریت کاهش مالیات سبز در فرآیند تولید و ارایه خدمات باشند.

3- مالیات بر حمل و نقل

کشورهای آلمان و فنلاند از جمله کشورهایی هستند که به طور مستقیم بر سطح انتشار آلودگی خودروها مالیات وضع کردهاند.

دانمارک یکی از کشورهای پیش رو در سیاست مالیات سبز است، به طوری که در سال 2007 درآمد مالیات سبز این کشور 11 میلیارد یورو بوده است (4.5 درصد تولید ناخالص ملی) که در نتیجه آن، مصرفکنندگان توجه بیشتری به محیط زیست معطوف داشتهاند.

در ادامه در جدول شماره1 سهم مالیات سبز در تولید ناخالص داخلی و از مجموع درآمد مالیاتی برخی از کشورهای منتخب عضو سازمان توسعه و همکاریهای اقتصادی ارایه شده است.

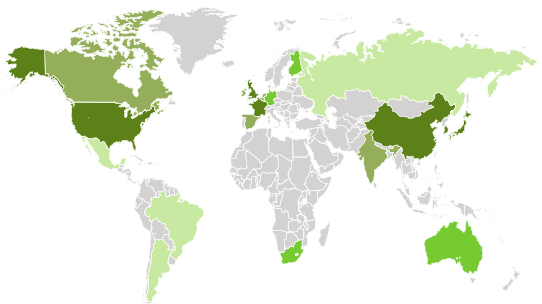

شرکت کی. پی. ام. جی، هر سال بر پایه سامانههای مالیاتی سبز کشورهای دنیا، اقدام به گروه بندی کشورهای پیشرو در این زمینه میکند.

ارزیابیهای نظامهای مالیات سبز | شرکت کی. پی. ام. جی

آخرین گزارش این مرکز که در سال 2016 منتشر شد، کشورها را بر اساس ارزیابیهای نظامهای مالیات سبز در چهارگروه بندی کرده است (شکل شماره 1).

جدول شماره 1: سهم مالیات سبز در تولید ناخالص برخی کشورهای سازمان توسعه و همکاریهای اقتصادی (2014)

| کشور | سهم در تولید ناخالص داخلی (درصد) | سهم از مجموع مالیات (درصد) | ارزش (دلار) |

| دانمارک | 4.11 | 8.18 | 1.741 |

| ایتالیا | 3.85 | 8.81 | 1.234 |

| ترکیه | 3.83 | 13.31 | 692 |

| اتریش | 2.89 | 6.72 | 1.241 |

| فنلاند | 2.88 | 6.57 | 1.080 |

| آلمان | 1.97 | 5.38 | 826 |

| سنگاپور | 1.63 | 8.02 | 35 |

| کانادا | 1.15 | 3.71 | 480 |

| چین | 1.33 | 7.11 | 160 |

| آرژانتین | 1.3 | 4.02 | 50 |

(R: The KPMG Green Tax Index (2013) “An Exploration of Green Tax Incentives and Penalties”)

گروه بندی کشورها بر پایه شاخصهای کارآمدی مصرف انرژی، کربن و آب و هوا، نوآوری جدید در فنآوریهای سبز، انرژی و سوختهای تجدید پذیر، ساختمانهای سبز، وسایل نقلیه سبز، کارآمدی مصرف منابع آب، کارآمدی و مدیریت پسماندها و مواد زاید و کنترل آلودگی و محافظت اکوسیستم برای کشورهای پیشرو در مالیات سبز انجام میشود.

مالیات سبز | اتحادیه اروپا

سیاستهای زیست محیطی اتحادیه اروپا طیف وسیعی از چالشهای زیست محیطی و استفاده از منابع، مانند آلودگی هوا و حمل و نقل، تغییرات آب و هوایی و انرژی استفاده از پساب فاضلاب، آبهای دریایی، مواد شیمیایی، تنوع زیستی و استفاده از زمین، زباله، مصرف پایدار و تولید را در بر میگیرد. کشورهای اروپایی در زمره کشورهای پیشرو در اعمال سیساستهای محیط زیستی و به ویژه مالیات سبز هستند.

این کشورها در چارچوب تنظیم مقررات و دستورعملهای جامع داخلی و حتی در سطح اتحادیه اروپا تونستهاند فعالیتهای ارزندهیی را در تمام مولفههای محیط زیست انجام دهند. کشورهای آلمان، سوئد، دانمارک، نروژ در این زمینه پیش رو هستند (جدولهای شماره 2 و 3).

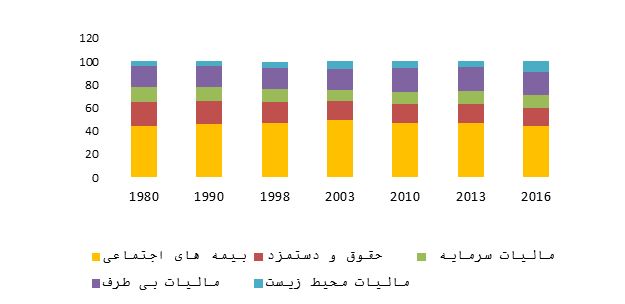

جدول شماره 2: درآمد مالیاتی محیطی به عنوان یک درصد از تولید ناخالص داخلی در

کشورهای عضو اتحادیه اروپا

| 1995 | 1998 | 2002 | 2005 | 2008 | 2012 | 2013 | 2014 | کشور |

| 2.16 | 2.31 | 2.63 | 2.59 | 2.37 | 2.42 | 2.4 | 2.43 | اتریش |

| 2.4 | 2.57 | 2.32 | 2.45 | 2.14 | 2.15 | 2.06 | 2.05 | بلژیک |

| 1.67 | 1.97 | 2.29 | 2.9 | 3.27 | 2.68 | 2.8 | 2.73 | بلغارستان |

| 2.62 | 2.3 | 2.73 | 3.34 | 3.05 | 2.57 | 2.73 | 3.08 | یونان |

| 4.31 | 5.26 | 5 | 4.92 | 4.18 | 3.99 | 4.2 | 4.08 | دانمارک |

| 0.88 | 1.9 | 1.99 | 2.27 | 2.32 | 2.72 | 2.55 | 2.67 | استونی |

| 2.86 | 3.23 | 2.98 | 2.97 | 2.6 | 2.98 | 2.93 | 2.88 | فنلاند |

| 2.49 | 2.43 | 2.05 | 2 | 1.84 | 1.96 | 2.03 | 2.05 | فرانسه |

| 2.12 | 2.09 | 2.47 | 2.42 | 2.14 | 2.12 | 2.04 | 2 | آلمان |

| 3.09 | 2.78 | 2.24 | 2.08 | 1.91 | 3.16 | 3.55 | 3.68 | یونان |

| 2.89 | 3.32 | 2.74 | 2.75 | 2.68 | 2.71 | 2.59 | 2.6 | مجارستان |

| 2.96 | 2.93 | 2.27 | 2.48 | 2.3 | 2.38 | 2.45 | 2.43 | ایرلند |

| 3.46 | 3.24 | 2.93 | 2.9 | 2.56 | 3.49 | 3.42 | 3.6 | ایتالیا |

| 0.99 | 2.79 | 2.14 | 2.53 | 1.85 | 2.45 | 2.45 | 2.67 | لیتوانی |

| 2.97 | 2.93 | 2.68 | 3 | 2.62 | 2.38 | 2.16 | n/a | لوکزامبورگ |

| 3.28 | 3.41 | 3.29 | 3.56 | 3.48 | 3.28 | 3.31 | 3.36 | هلند |

| 1.78 | 1.89 | 2.46 | 2.69 | 2.66 | 2.49 | 2.39 | 2.51 | لهستان |

| 3.35 | 3.34 | 2.99 | 2.89 | 2.48 | 2.16 | 2.21 | 2.25 | پرتغال |

| 1.74 | 3.03 | 2.11 | 1.98 | 1.75 | 1.98 | 2.05 | 2.42 | رومانی |

| 2.29 | 1.89 | 2.16 | 2.34 | 2 | 1.73 | 1.73 | 1.79 | اسلوواکی |

| 4.13 | 4.95 | 3.19 | 3.15 | 2.95 | 3.83 | 3.97 | 3.89 | اسلوونی |

| 2.14 | 2.22 | 2.03 | 1.9 | 1.63 | 1.57 | 1.9 | 1.85 | اسپانیا |

| 2.69 | 2.89 | 2.74 | 2.72 | 2.57 | 2.4 | 2.36 | 2.21 | سوییس |

| 2.7 | 2.93 | 2.62 | 2.38 | 2.35 | 2.48 | 2.49 | 2.48 | بریتانیا |

| 3.62 | 3.66 | 3.24 | 2.96 | 2.64 | 2.36 | 2.36 | 2.31 | نروژ |

| 1.61 | 1.67 | 1.78 | 1.81 | 1.68 | 1.72 | 1.69 | × | سوئد |

×. نماد (دن) به معنای عدم دسترسی به اطلاعات است.

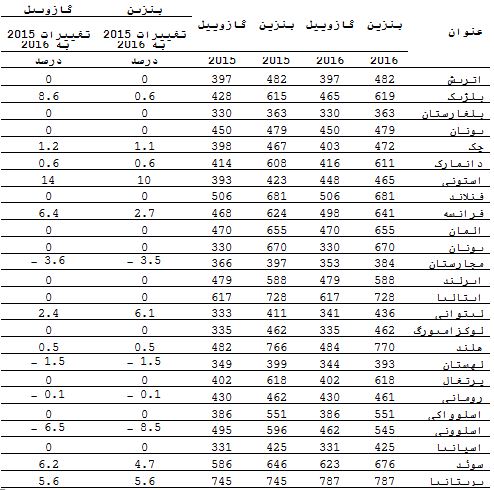

جدول شماره 3: نرخ مالیات بر ارزش افزوده بنزین و گازوییل در برخی کشورهای

عضو اتحادیه اروپا برای سالهای 2016-2015

مالیات سبز در کشورهای OECD

در کشورهای عضو سازمان توسعه و همکاریهای اقتصادی، به استثنای مالیات بر وسایل نقلیه موتوری و سوخت (بنزین و گازوییل) خودروهای سواری، نرخ مالیات محیط زیست، به طور معمول کمتر از هزینه خسارات آلایندههای محیط زیست است. در تعداد کمی از کشورهای عضو سازمان توسعه و همکاریهای اقتصادی، نرخ مالیات محیط زیست آنها در دامنه پایین مجموعه کشورهای عضو است و در برخی کشورها در سطح بسیار بالایی (دامنه بالا) است (شکل شماره 3-5). در میان کشورهای حوزه پولی یورو، آلمان جزء کشورهای پیش رو است (شکل شماره 2).

(ارقام برحسب یورو بر کیلوگرم)

(R:OEDC (2012) “Environmental Taxation a Guide for Policy Makers”)

(R:Ministryof Finance (2013) “Environmental Tax and Fiscal Reform Elements in Germany”

سید حسین سجادیفر، پژوهشگر اقتصاد آب و محیط زیست

محمد داودآبادی، کارشناس ارشد آب و فاضلاب